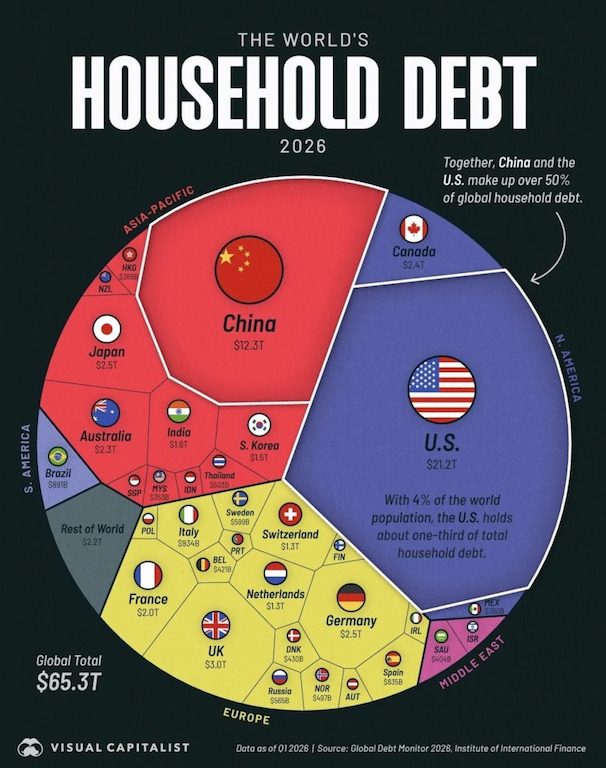

Совокупный долг домохозяйств по всему миру достиг 65,3 триллиона долларов, причем все большая его часть приходится всего на две страны — США и Китай.

На долю США приходится около 21,2 триллиона долларов бытовой задолженности. Основу составляют ипотека, задолженность по кредитным картам и автокредиты. Китай занимает второе место с 12,3 триллиона долларов — результат многолетнего кредитного бума, тесно связанного с ростом рынка недвижимости. Такие данные приводит Институт международных финансов.

Статистика также показывает резкие различия между странами и регионами. Например, Канада накопила почти такой же объем долгов домохозяйств, как Германия, несмотря на то что население Канады более чем вдвое меньше. При этом ряд стран Азиатско-Тихоокеанского региона сегодня входит в число государств с наиболее закредитованными домохозяйствами в мире.

Хотя в США проживает лишь около 4% населения планеты, именно на американцев приходится почти треть всех мировых долгов домохозяйств. Значительная часть этой задолженности связана с ипотекой — что неудивительно, учитывая высокую стоимость жилья и огромную роль недвижимости в экономике страны. Однако серьезный вклад вносят также кредитные карты, автокредиты и студенческие займы. В 2025 году задолженность американцев по кредитным картам достигла рекордного уровня — почти 1,3 триллиона долларов. С одной стороны, высокий уровень потребительского кредитования поддерживает экономический рост и стимулирует расходы населения. С другой — делает домохозяйства значительно более уязвимыми к росту процентных ставок и возможному падению рынка недвижимости. На фоне подорожания кредитов уровень задолженности все чаще рассматривается как один из главных индикаторов финансовых рисков.

История роста долгов домохозяйств в Китае относительно молода по сравнению с западными экономиками.

С 2006 года объем бытовой задолженности в стране вырос с 277 миллиардов до 12,3 триллиона долларов. Отношение долга к ВВП увеличилось с 11% до примерно 60%.

Особенно стремительно кредитование росло в десятилетие до 2019 года — главным образом благодаря масштабному буму на рынке недвижимости. В результате ипотечные кредиты к 2023 году достигли примерно трети китайского ВВП.

Теперь, когда рынок недвижимости Китая переживает затяжной кризис, количество дефолтов среди заемщиков, по оценкам аналитиков, за последние пять лет удвоилось.

Однако у Китая есть важное отличие от многих западных стран: население по-прежнему активно сберегает деньги. Личные накопления составляют около 35% располагаемого дохода городских домохозяйств, что создает определенную финансовую «подушку безопасности» даже при росте долговой нагрузки.

Россия по данному показателю занимает 17-е место в мире с суммой 565 миллиардов долларов.

Сегодня мировая задолженность домохозяйств все сильнее сосредоточена в нескольких крупнейших экономиках мира. Только США и Китай вместе формируют более половины глобального объема бытовых долгов.

По мере того как рынки недвижимости и потребительское кредитование продолжают оставаться двигателями экономического роста, уровень долгов домохозяйств становится одним из важнейших показателей финансовой устойчивости стран и населения.

По информации https://naked-science.ru/community/1186828

Обозрение "Terra & Comp".

�

{kind=link}